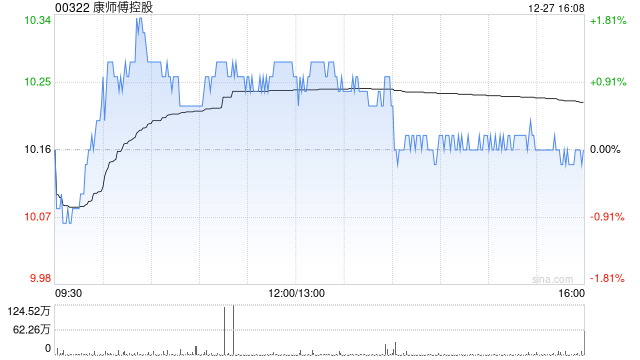

深圳配资炒股 大和:维持康师傅控股“持有”评级 目标价上调至10港元

作者:股牛网配资

平台:股票按月配资

更新:2024-12-29 15:44:23

阅读:164

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP